Anterior

500 Empresas más Grandes en la Última Década: Facturación y Ganancias – Octubre 2022

Publicado: 13 oct 2022

Comentarios: 0

Desde el Centro de Economía Política Argentina (CEPA) nos han enviado un completo y extenso informe que tiene por objetivo analizar la evolución de la principales variables económicas y financieras de las empresas más grandes de Argentina y para ello se utiliza la Encuesta Nacional a Grandes Empresas (ENGE) que provee INDEC, junto con los estados contables de algunas de las principales firmas industriales y de medicina prepaga.

Aqui volcamos sólo las conclusiones pero recomendamos la lectura completa del trabajo del CEPA.

Como objetivo del informe, se buscó responder tres preguntas:

1- ¿Cuánto ha sido la facturación – medida en dólares- de la cúpula de 500 empresas más importantes de Argentina durante el gobierno de CFK 2012-2015? ¿Ha sido superior dicha facturación en el gobierno posterior de Mauricio Macri, del periodo 2016-2019?

- La cúpula empresarial de las 500 más grandes de país facturó más en ventas durante el gobierno de CFK que durante el gobierno de Mauricio Macri.

- Las ventas de las primeras 500 empresas de Argentina para el periodo 2012-2019, en promedio, alcanzó los USD 240.334 millones por año. Al respecto, se destacan las ventas en el periodo 2012-2015, donde el promedio asciende a USD 258.767 millones, y contrasta con los ingresos de la etapa 2016-2019, donde suman USD 221.901 millones (13).

2- ¿Tuvo la rentabilidad empresarial un comportamiento similar en cada periodo?

- La primera conclusión es que las 500 más grandes ganaron más con CFK que con Macri.

- En el periodo 2012-2019, y según los últimos datos disponibles, el promedio de utilidad de las primeras 500 empresas fue de USD 18.549 millones, destacándose que entre 2012-2015 el monto promedio asciende a USD 21.063 millones, sensiblemente mejor al promedio de la etapa 2016-2019, cuyo promedio fue USD 16.035 millones (14).

- Es decir: en los años del gobierno de Cristina Fernández de Kirchner, estas empresas obtuvieron una utilidad anual en dólares muy superior a todos los años de la gestión de Mauricio Macri.

- En el período 2012-2019, las empresas más importantes del país ganaron, en promedio, unos USD 22.476 por trabajador/a en el período.

- La rentabilidad sobre activos de la etapa 2012-2019 se ubica en promedio en 7,5% y sobre patrimonio neto, en 17,2% promedio. En ambos casos se refleja una clara mejora en el marco de la gestión del gobierno kirchnerista en relación con el periodo de políticas neoliberales del macrismo.

3- ¿Es cierto que los costos laborales e impositivos impiden el normal desarrollo de la actividad empresarial? ¿cuáles son estas reales magnitudes?

- La incidencia de los impuestos es baja en relación a las ventas. El porcentaje de impuestos sobre ventas para las 500 empresas alcanza apenas el 11,2% para el período 2012-2019. Si sólo se observan cinco de las más importantes (Arcor, Molinos Aluar, Ledesma y La Anónima) el promedio baja a un 5,3% (2017 a 2022).

- El costo laboral no sufre grandes cambios en los últimos diez años. Para el período 2012-2019 se mantiene en 14,8% sobre ventas para la cúpula de las 500, un porcentaje que difícilmente pueda constituir un impedimento a la actividad empresarial y a la contratación laboral. Este porcentaje se ubicó en promedio en 14,8% entre 2012-2015 y en 14,7% para el periodo 2016/2019, con una mayor caída en el año 2019 con un 12,8% anual. Los datos referidos a sueldos y cargas sociales para la etapa 2017-2022, de la selección de empresas – Arcor, Molinos Aluar, Ledesma y La Anónima – en relación con las ventas, estos representan un 18,0% promedio.

- El costo de despido es ínfimo. El volumen de indemnizaciones sobre ventas se ubica en tan solo un 0,7% para el periodo 2016-2020.

- Existen beneficios impositivos para las de capital nacional. Las empresas extranjeras tienen en promedio mayores ventas que las de capital nacional, pero, por otra parte, pagan un mayor porcentaje de impuestos.

Luego, en relación con los pronósticos de los grandes empresarios en cada Coloquio Anual de IDEA: ¿se confirmaron sus pronósticos en base a los datos objetivos de desempeño empresarial?

Entre los principales hallazgos, sobresalen tres momentos en donde los pronósticos de los dueños y ejecutivos de más de 200 firmas participantes se separaron de los datos objetivos posteriores:

- Entre 2012 y hasta mediados de 2015 los empresarios consultados por el Coloquio de IDEA sostienen, en cerca del 50% de los casos, que la rentabilidad de sus empresas disminuiría en los meses venideros, bajo el gobierno de CFK. Sólo el 20% indica que aumentará su rentabilidad y otro 30% que no habría cambios.

- A la inversa, en octubre de 2015 y ante la posibilidad de cambio de gobierno con políticas afines a sus demandas, el 50% de los empresarios respondió que su rentabilidad aumentaría en meses próximos.

- Más cerca en el tiempo, en octubre de 2019, volvieron a predominar las expectativas negativas: el 60% consideró que se reducirían sus ganancias, ante la inminente victoria del FDT y derrota electoral de Juntos por el Cambio.

Si uno observa los datos de desempeño empresarial, cada uno de los pronósticos reflejados en IDEA fue refutado por los números concretos:

- Las principales 500 empresas de la Argentina ganaron, en promedio, entre 2012 y 2015, USD 21.063 millones anuales, mientras que entre 2016 y 2019 ganaron USD 16.035 millones.

- Bajo gobiernos populares esperaron perder rentabilidad, pero en verdad ganaron. Bajo un gobierno de derecha – y con las políticas que se reclamaban en Coloquio de IDEA- pronosticaron ganar más, pero en verdad sus ganancias fueron menores.

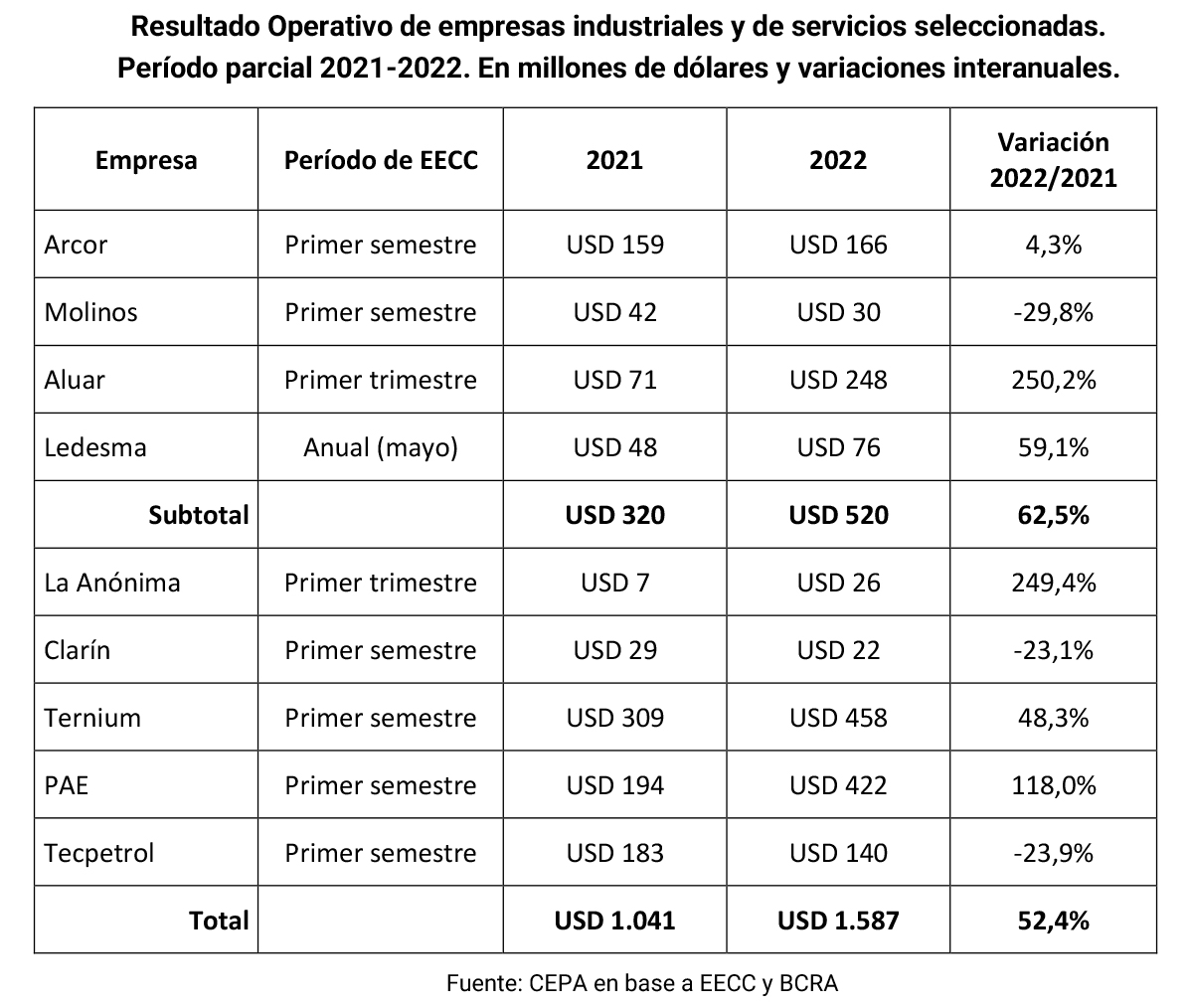

- En 2019, con un nuevo cambio de signo político, las expectativas negativas sobre el Frente de Todos. Incluso y a pesar de la pandemia de 2020, los resultados de 2022 son más que abultados: se registra una mejora de rentabilidad en dólares entre 50 y 60% en 2022 respecto de 202 para una muestra compuesta por distintos casos (tales como Arcor, Aluar, Ledesma, La Anónima, Ternium o PAE).

Fuente: CEPA

Buenos Aires Ciudad

Buenos Aires Ciudad